Tuan X merasa kerepotan karena harus membuat Faktur Pajak Tidak Digunggung atas penjualannya walaupun pembeli hanya membeli kabel seharga Rp1000000. Dalam Undang-Undang PPN Pengusaha Kena Pajak PKP adalah pengusaha yang melakukan penyerahan Barang Kena Pajak danatau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang PPN tersebut.

Surat Pernyataan Tidak Kena Pajak Dan Cara Pengajuannya Winpartners

42 Tahun 2009.

Pengusaha kena pajak (pkp adalah diatur dalam undang-undang. Jangka waktu pendaftaran dan pelaporan serta tata cara pendaftaran dan pengukuhan sebagaimana dimaksud pada ayat 1 ayat 2 ayat 3. Pengusaha Kena Pajak disingkat PKP adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak yang dikenakan pajak berdasarkan Undang-undang Pajak Pertambahan Nilai 1984 dan perubahannya tidak termasuk Pengusaha Kecil yang batasannya ditetapkan dengan Keputusan Menteri Keuangan kecuali Pengusaha Kecil yang memilih untuk dikukuhkan menjadi Pengusaha Kena. Keempat PKP tidak pernah dipidana karena melakukan tindak pidana perpajakan berdasar putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka 5 tahun terakhir.

Konsep PKP merupakan kriteria yang sangat fundamental dalam PPN. Pengusaha kecil merupakan pengusaha yang selama 1 tahun buku melakukan penyerahan Barang Kena Pajak danatau Jasa Kena Pajak dengan jumlah peredaran bruto danatau penerimaan bruto tidak lebih dari Rp480000000000. Kewajiban PKP telah diatur dalam Pasal 3A ayat 1 Undang-Undang No.

Termasuk kewajiban bagi BUT Bentuk Usaha Tetap. Undang-Undang Pajak Penghasilan yang selanjutnya disebut Undang-Undang PPh adalah Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak. Dengan menjadi Pengusaha Kena Pajak.

Di dalam Pasal 1 UU PPN Pengusaha Kena Pajak adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak yang dikenakan pajak berdasarkan Undang-undang Pajak Pertambahan Nilai tidak termasuk Pengusaha Kecil yang batasannya ditetapkan dengan Peraturan Menteri Keuangan kecuali Pengusaha Kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak. Pengusaha yang telah dikukuhkan sebagai PKP atau pengusaha yang selama 1 satu tahun buku melakukan penyerahan BKP danatau JKP dengan jumlah peredaran bruto. Yang menjadi objek pajak adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak baik yang berasal dari Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalam bentuk apa pun sebagaimana diatur dalam Pasal 4 Undang-Undang Nomor 7 Tahun.

Menurut Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan UU KUP definisi Pengusaha Kena Pajak PKP adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak danatau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai PPN 1984 dan perubahannyaKemudian sebagaimana diatur dalam. Sebelum mendapat pengukuhan PKP atau Pengusaha Kena Pajak seorang pengusaha atau wajib pajak. Artinya semua barang yang dijual atau jasa yang ditawarkan dikenakan PPN tetapi baru bisa dikenakan PPN setelah pengusaha menjadi PKP.

Pengusaha Kena Pajak Pemilik Toko Retail kepada Orang Pribadi Pemegang Paspor Luar Negeri atau Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau Jasa Kena Pajak kepada penerima atau pembeli yang merupakan Warga Negara Asing WNA sebagaimana telah diatur dalam Pasal 16 E Undang-Undang UU Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai PPN barang dan jasa serta Pajak. Hal ini dikarenakan Tuan X tidak masuk dalam kategori Pengusaha Kena Pajak Pedagang Eceran PKP PE. PKP harus dikukuhkan terlebih dahulu oleh DJP Direktorat Jenderal Pajak dengan beberapa persyaratan tertentu yang harus dipenuhi.

Pasal tersebut berbunyi sebagai berikut. Pengusaha Kena Pajak PKP adalah pengusaha yang melakukan penyerahan Barang Kena Pajak danatau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang PPN Tahun 1984 dan perubahannya. KELAS PPN LINGKUP subjektif dari sistem Pajak Pertambahan Nilai PPN di dunia sangat bergantung pada konsep Pengusaha Kena Pajak PKP.

Secara definisi PKP adalah pengusaha yang melakukan penyerahan barang kena pajak danatau penyerahan jasa kena pajak yang dikenakan pajak berdasarkan Undang-Undang Nomor 8 tahun 1984 tentang PPN dan PPnBM sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 UU PPN dan PPnBM. PKP atau Pengusaha Kena Pajak adalah pengusaha bisnis perusahaan yang melakukan penyerahan Barang Kena Pajak BKP danatau penyerahan Jasa Kena Pajak JKP yang dikenai Pajak Pertambahan Nilai PPN berdasarkan Undang-undang Pajak Pertambahan Nilai UU PPN 1984 dan perubahannya. Pengusaha yang melakukan penyerahan sebagaimana dimaksud dalam.

Ketentuan Mengenai Batasan Pengusaha Kecil diatur dalam PMK 197 Tahun 2013. Oleh karena konsep ini bersifat fundamental konsep PKP harus jelas dan tidak memiliki makna yang ambigu Aleksandra Bal. 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang No.

Masih mengutip dari situs Online Pajak PKP Pengusaha Kena Pajak adalah bisnisperusahaanpengusaha yang melakukan penyerahan Barang Kena Pajak BKP danatau Jasa Kena Pajak JKP yang dikenai PPN Pajak Pertambahan Nilai. Pengusaha yang melakukan sebuah penyerahan yang merupakan objek pajak sesuai dengan Undang Undang PPN wajib melaporkan seluruh usahanya untuk dikukuhkan sebagai PKP kecuali pengusaha. Pengusaha Kena Pajak adalah Pengusaha sebagaimana dimaksud pada huruf k yang melakukan penyerahan Barang Kena Pajak danatau penyerahan Jasa Kena Pajak yang dikenakan pajak berdasarkan Undang-undang ini tidak termasuk Pengusaha Kecil yang batasannya ditetapkan oleh Menteri Keuangan kecuali Pengusaha Kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak.

Untuk dapat ditetapkan sebagai PKP berisiko rendah PKP harus mengajukan permohonan ke KPP tempat Pengusaha Kena Pajak dikukuhkan. Jadi dapat diartkan bahwa Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan barang kena pajak atau penyerahan jasa kena pajak yang berdasarkan Undang Undang PPN Tahun 1984 dan perubahannya. Kewajiban pendaftaran NPWP dan pengukuhan PKP diatur dalam Undang-Undang KUP.

Dalam Peraturan Menteri ini yang dimaksud dengan. Sebagaimana diatur dalam Pasal 1 Undang-Undang Nomor 28 Tahun 2007 tentang Tata Cara dan Ketentuan Umum Perpajakan UU KUP Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang membeli barang membeli barang melakukan perdagangan. Konsep Dasar Pengusaha Kena Pajak 25 April 2020.

Pasal 2 ayat 5 Undang-undang KUP mengatur. Dalam rangka memberikan kepastian hukum dan meningkatkan pelayanan kepada Wajib Pajak telah diterbitkan Peraturan Direktur Jenderal Pajak Nomor PER-04PJ2020 tentang Petunjuk Teknis Pelaksanaan Administrasi Nomor Pokok Wajib Pajak Sertifikat Elektronik dan Pengukuhan Pengusaha Kena Pajak yang pada prinsipnya mengatur kembali ketentuan teknis pendaftaran Wajib Pajak. Jumlah peredaran bruto danatau penerimaan bruto adalah jumlah keseluruhan penyerahan Barang Kena.

Pengusaha Kena Pajak sering disebut PKP adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak yang dikenakan pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai UU PPN 1984 dan perubahannya tidak termasuk Pengusaha Kecil yang batasannya ditetapkan dengan Keputusan Menteri Keuangan kecuali Pengusaha Kecil yang. Kewajiban ini ada di Pasal 2 ayat 5 Undang-undang KUP. Selanjutnya Dirjen Pajak akan.

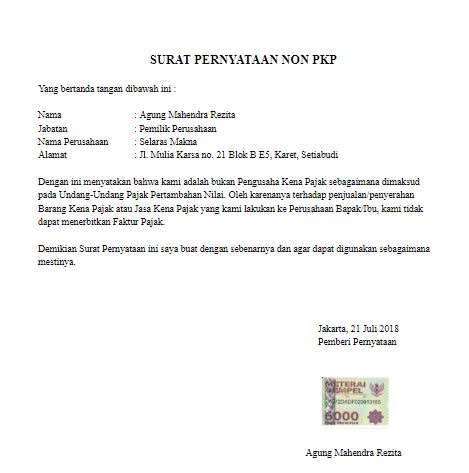

Perusahaan non PKP disebut juga sebagai pengusaha. Permasalahan Tuan X adalah Pemilik toko yang menjual komputer beserta aksesorisnya seperti flashdisk kabel dll.

Kriteria Pengusaha Kena Pajak Pedagang Eceran Tutorial Pajak

2

Pph Kurang Bayar Latihan Kota Pajak Penghasilan

Hak Kewajiban Pengusaha Kena Pajak

2