Cara setor atau membayar PPh final 05 yaitu dengan membuat ID Billing terlebih dahulu untuk mendapatkan kode NTPN pembayaran pajak tersebut. Pada baris pertama gaji diisi sesuai dengan besar gaji pada contoh diatas sedangkan pada baris kedua premi jaminan kecelakaan kerja sebesar 05 dari gaji awal Rp 7.

Mengenal Pph Pasal 21 Lebih Jauh

Karyawan yang tak memiliki nomor ID pajak tersebut dikenai potongan 20 lebih tinggi dari mereka yang memilikinya.

Pkp pajak pph. Berdasarkan ketentuan dalam tarif pasal 17 tersebut kita sudah dapat menghitung jumlah pajak yang harus dibayarkan oleh wajib pajak. Setelah mengetahui siapa saja yang memiliki kewajiban untuk memotong PPh 21 lapor Surat Pemberitahuan SPT Masa PPh 21 Anda melalui fitur e-Filing pada pajakio yang telah terintegrasi. Penghasilan Kena Pajak PKP 1 tahun.

Saya awam mengenai pajak Saya mau tanya perihal perusahaan jasa angkutan non PKP memiliki NPWP yang menerima order dari perusahaan produsen PKP. Berdasarkan UU PPh Pasal 1 Pajak Penghasilan merupakan pajak yang dikenakan terhadap Subjek Pajak atas Penghasilan yang diterima atau diperolehnya dalam tahun pajak. 5 untuk PKP sampai dengan Rp50000000.

Jadi besar Penghasilan Kena Pajak PKP adalah Rp71448000-. Caranya adalah mengurangi penghasilan neto fiskal dengan kompensasi kerugian. Dikarenakan PKP setahunnya adalah Rp60 Juta maka memakai rumus lapisan kedua yaitu Tunjangan PPh 21 PKP Setahun Rp47500000 x 1585 Rp2.

Kita akan membahas bagian pada baris-baris diatas. Subjek Pajak berdasarkan Pasal 2 UU PPh meliputi orang pribadi warisan yang belum. Perusahaan non-PKP karena omzetnya Rp 48 miliar ke bawah setiap tahunnya.

Tarif pajak ini menggantikan tarif pajak lama yang sebelumnya yaitu sebesar 1. SELENGKAPNYA Konsultan Pajak UMKM Pengusaha Kecil dan Menengah Baik Pribadi Maupun Berbadan Hukum. Menghitung tarif pasal 17.

Selain bergantung pada besaran obyek pajak potongan PPh 21 juga dipengaruhi oleh kepemilikan Nomor Pokok Wajib Pajak NPWP. Ini berarti PPh 21 terutang di Januari 2019 adalah sebesar Rp47643333. Rp50000000 x 5 rp2500000.

Pada saat terima invoice dipotong pph 23 4 perusahaan tersebut mengatakan bahwa karena kami bukan PKP makanya dikenakan 4. Bila bukan pegawai seperti yang dimaksud dalam Pasal 3 Huruf C Peraturan Direktorat Jenderal Pajak No. Ilustrasi PPh 23 Non PKP dan membuat bukti potong di e-Bupot di masa pandemi Covid-19.

Berdasarkan PTKP cara menghitung PPh 21 Karyawan A selama setahun adalah. Posted by An Nissa Fitri Ratnasari 2 Oktober 2021 in Pajak Lainnya. PKP penghasilan neto.

Direktorat Jenderal Pajak DJP Kementerian Keuangan RI telah memperluas aturan wajib penggunaan aplikasi e-Bupot untuk wajib pajak Non-PKP Pengusaha Kena Pajak dalam membuat bukti pemotongan PPh 2326 mulai Oktober untuk Masa Pajak September 2020. Tarif pajak PPh final terbaru yang harus dibayarkan oleh perusahaan non PKP adalah sebesar 05 dari seluruh pendapatan. Sebagaimana dijelaskan sebelumnya bahwa pajak non PKP yaitu berupa PPh final 05 yang dibayarkan setiap bulan.

Terkait ketentuan tentang kerugian yang dapat dikompensasikan Anda bisa mempelajarinya lebih lanjut pada UU PPh Pasal 6 ayat 2. Jika pengusaha kecil pilih dikukuhkan sebagai Pengusaha Kena Pajak maka wajib melakukan pembukuan dan dikenakan tarif Pajak Penghasilan PPh Badan dan wajib membuat Faktur Pajak atas transaksi BKP danatau JKP. 30 Oct 2014 1452 sebenarnya waktu itu ada pengumuman dgn.

Jadi cara menghitung PPN terutang yang harus dibayarkan adalah. Penghasilan Tidak kena Pajak PTKP untuk Wajib Pajak yang tidak kawin dan Tanpa Tanggungan adalah sebesar Rp54000000. Pada perhitungan PPh badan tahap ini Anda bisa mencari tahu nominal penghasilan kena pajak PKP.

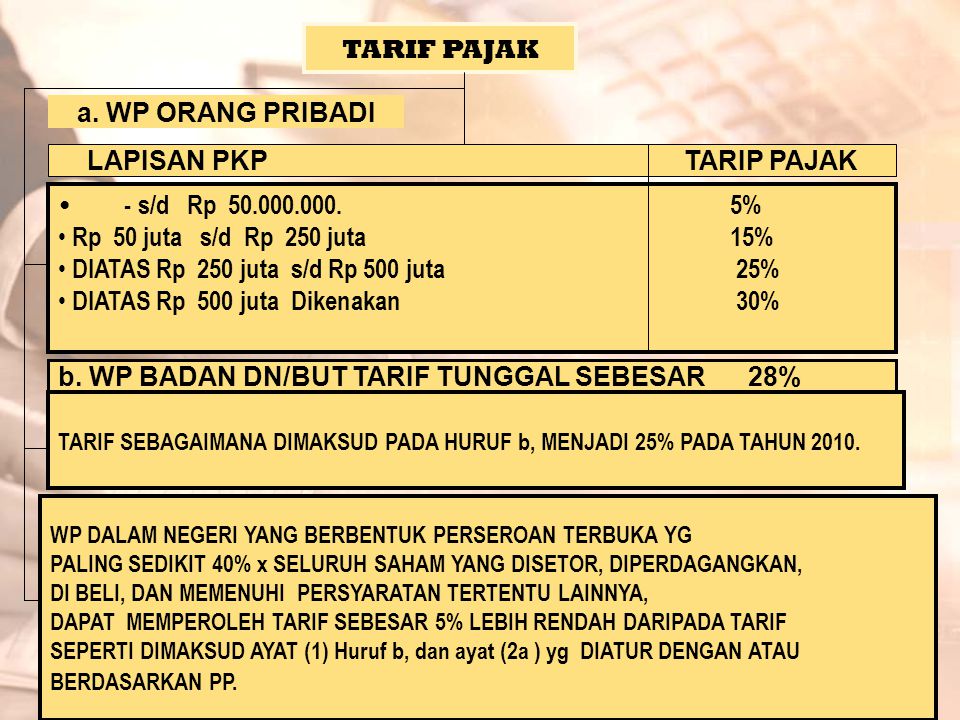

Berdasarkan peraturan Direktorat Jenderal Pajak berikut adalah penjelasan PKP dan PTKP. Kita dapat mengetahuinya dengan mengurangi Penghasilan Neto secara fiskal dengan Kompensasi Kerugian Fiskal yang. Sampai Rp 50000000 5 Rp 50000000 Rp 250000000 15 Rp 250000000 Rp 500000000 25 Di atas Rp 500000000 30 Pembayaran angsuran PPh 25 untuk Wajib Pajak Badan yaitu Penghasilan Kena Pajak PKP x 25.

Penghasilan Kena Pajak PKP Berdasarkan Peraturan. Jika pengusaha kecil atau UMKM memilih tidak menjadi PKP maka tidak dapat membuat Faktur Pajak dan dikenakan tarif PPh Final PP 23 Tahun 2018 sebesar. Objek dan dasar hukum PPN.

Tentu saja potongan PPh 21 atas gaji dan THR tunjangan hari raya tidak sama untuk setiap karyawan. Pengusaha Kena Pajak PKP adalah pengusaha baik orang pribadi maupun badan yang melakukan penyerahan Barang Kena Pajak BKP dan Jasa Kena Pajak JKP yang dikenakan pajak berdasarkan UU PPN tahun 1984 serta perubahannya. Pengertian PKP tidak termasuk pengusaha kecil yang batasannya sudah ditetapkan oleh keputusan.

Pertama-tama kita perlu mengetahui Penghasilan Kena Pajak PKP atau penghasilan yang dikenakan pajak dari keseluruhan penghasilan yang diterima perusahaan. Kalau langsung dibayar sendiri PPH 23nya baru kena 2. 10 x Rp20000000 Rp2000000.

PER-32PJ2015 namun yang bersangkutan memberikan jasa kepada pemotong PPh Pasal 21 danatau PPh Pasal 26 maka. Dirjen Pajak menetapkan semua WP baik PKP maupun Non PKP selama melakukan transaksi yang mengharuskan membuat bukti pemotongan PPh Pasal 2326 wajib membuat bukti potong serta menyampaikan SPT Masa PPh kedua pasal tersebut sesuai dengan Pasal 6 ayat 1 peraturan PER-04PJ2017 mulai masa pajak September 2020. Bila pemotong PPh Pasal 21 mempekerjakan orang lain sebagai pegawainya maka.

Penghasilan Kena Pajak Bukan Pegawai Konsultan. Untuk mendapatkan fasilitas ini Anda harus menyerahkan surat bukti perusahaan non PKP ke kantor pelayanan pajak terdekat. Tarif pajak PPh 21 merupakan tarif progresif berlapis seperti ketentuan Pasal 17 ayat 1 huruf a UU Pajak Penghasilan.

Anda harus mengetahui tentang besaran Penghasilan Kena Pajak PKP dan Penghasilan Tidak Kena Pajak PTKP PPh 21 terlebih dahulu. Anda dapat menggunakan fitur e-Billing yang dapat diakses gratis pada pajakio dengan mudah dan praktis. Oleh karena itu dapat disimpulkan non-PKP dapat memiliki kewajiban memotong PPh 21 jika dalam SKT menyebutkan bahwa Wajib Pajak non-PKP memiliki kewajiban pelaporan SPT Masa PPh 21.

PPh 25 bagi OPSPT Penghasilan Kena Pajak PKP x Tarif PPh 17 ayat 1 huruf a UU PPh 12 bulan. Maaf Kalau kondisinya WPnya Non PKP dan tidak mengeluarkan Faktur Pajak dikarenakan bidang pekerjaannya Jasa Pendidikan sedangkan permintaan SKB berdasarkan pertransaksi perfaktur bagaimana ya rekan terima kasih hengkyheronius89 Newbie Location. ABC adalah PKP Pengusaha Kena Pajak yang menjual produk BKP Barang Kena Pajak kepada PT.

XYZ dengan harga Rp. Artinya Penghasilan Kena Pajak adalah dasar dari Cara Menghitung Pajak Penghasilan Badan Terutang. Penghasilan Kena Pajak PKP adalah cara penghitungan pajak penghasilan badan untuk menentukan besarnya PPh yang terutang.

Apabila seorang wajib pajak memiliki pkp sejumlah rp60000000 per tahun untuk menghitung pph yang harus dibayar adalah sebagai berikut. Tarif Pajak PPh 21 Langkah kelima adalah menerapkan rumus PPh 21 berdasarkan tarif pajak atas PKP karyawan. Dalam Undang Undang PPh terdapat dua golongan Wajib Pajak yaitu Wajib Pajak Dalam Negeri WPDN dan Wajib Pajak Luar Negeri WPLN.

2000000- menjadi pajak yang dipungut PT. Sedangkan di bawah ini adalah rumus menghitung PKP. 1 PPh 5 x Rp 20049600.

Aturan Wajib e-Bupot untuk PPh 2326. 15 untuk PKP di atas Rp50000000 sampai dengan Rp250000000. Meskipun perusahaan tergolong kecil dan masih berkembang pemerintah tetap mengharapkan perusahaan-perusahaan ini dapat berkontribusi terhadap perpajakan nasional.

Tarif PPh Pasal 17 ayat 1 huruf a UU PPh adalah. Penghitungan Penghasilan Kena Pajak PKP untuk PPh Badan. SELENGKAPNYA Konsultan Pajak PT CV Badan usaha PKP yang memiliki kewajiban Pajak Pertambahan Nilai PPN maupun tidak.

Ada beberapa langkah yang perlu kita lakukan untuk menghitung PPh Wajib Pajak Badan atau perusahaan. Konsultan Pajak Pribadi Karyawan Dokter Pengacara Pilot dan Tenaga Ahli. Selain pengecualian ternyata perusahaan non-PKP juga memiliki beberapa kewajiban perpajakan.

Kewajiban Pajak Perusahaan Non-PKP. Perbedaan PKP dan Non PKP. Wajib Pajak PPh Pasal 21 adalah karyawan atau siapapun yang menerima uang pesangon pensiun.

5 x Rp 50000000- Rp 2500000-15 x Rp 71448000- Rp 50000000- Rp 3217200- Jumlah keduanya adalah PPh 21 terutang selama setahun yakni Rp 5717200-. Maka Penghasilan Kena Pajak PKP Rp114 Juta Rp54 Juta Rp 60 Juta. Menjelaskan cara menghitung pajak.

Pajak Penghasilan Ppt Download

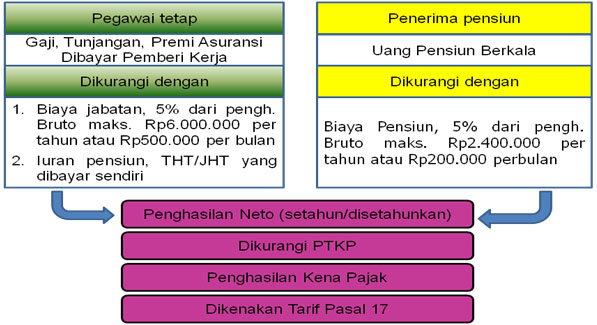

Penghasilan Neto Atau Penghasilan Kena Pajak Ppt Download

Pajak Penghasilan Pph Pasal 1 Adalah Pajak Yang

Pajak Penghasilan Pph Pasal 1 Adalah Pajak Yang

Pengertian Pengusaha Kena Pajak Pkp Apepi Surabaya Apepi Id