4Menghitung Penghasilan Kena Pajak PKP bagi Wajib Pajak Badan Usaha Tetap BUT Peredaran Bruto Cara menghitung Penghasilan Kena Pajak PKP Wajib Pajak BUT ini dikatakan kategori cukup rumit dan dalam proses perhitungannya terbagi menjadi 3 tiga yaitu. Berikut cara menghitung PBB.

Perhitungan Pajak Penghasilan Badan Serta Jenis Dan Contohnya

Apabila seorang Wajib Pajak memiliki PKP sejumlah Rp60000000 per tahun untuk menghitung PPh yang harus dibayar adalah sebagai berikut.

Contoh cara menghitung pkp badan. Pada kasus Andi PKP yang dimiliki adalah kurang dari 50000000 sehingga tarif yang akan dikenakan adalah sebesar 5. Pak Bagyo ingin membayar PBB dan ia mempunyai bangunan 100 meter persegi dan luas tanah sebesar 150 meter persegi. Bagaimana cara perhitungan PPh Badan terutang.

Contoh cara menghitung PPN. Nah cara menghitung pajak penghasilan badan usaha maka anda harus mengerti tentang tarif pajak yang diberlakukan pemerintah. - Dikenai PPh bersifat.

Contoh soal perhitungan pajak penghasilan badan. Contoh Dan Cara Perhitungan Pajak Terutang PPh Badan PPh Terutang dan PPh Pasal 29 Dengan Peredaran Bruto diatas 4800000000 sd 50000000000 Untuk Tahun Pajak 2012 2011 dan 2010 adalah sebagai berikut. Contoh Kasus Menghitung Pajak Bumi dan Bangunan.

Sebagai contoh cara menghitung PPN dengan menggunakan rumus diatas adalah sebagai berikut. Contoh kasus menghitung jumlah pajak terutang. Penghitungan PPh badan tersebut menghasilkan besaran pajak terutang yang harus dibayarkan dan.

Setelah mengetahui Penghasilan Kena Pajak maka Cara Menghitung PPh Terutang dilakukan dengan cara mengalikan PKP dengan tarif Pasal 17 atau Rumus PPh yang dapat digunakan adalah. Sedangkan bagi pedagang eceran yang statusnya sebagai WP Badan PKP maka punya dua kewajiban perpajakan yakni PPh dan PPN. XYZ dengan harga Rp.

Dan Penghasilan Neto didapat dari penghasilan bruto dikurangi dengan pengurang biaya yang diperkenankan sesuai. Perusahaan yang melakukan pembayaran pajak secara rajin maka akan memiliki kredibilitas yang baik dan memudahkan bekerja sama dengan perusahaan lain. Berdasarkan ketentuan dalam tarif Pasal 17 tersebut kita sudah dapat menghitung jumlah pajak yang harus dibayarkan oleh wajib pajak.

Langkah pertama menghitung PKP dengan cara. 50000000 x 15 Rp. Baca juga tentang Cara Membuat Faktur Pajak Keluaran di e-Faktur.

Sebelum menghitung PPh terutang wajib dilakukan perhitungan Penghasilan Kena Pajak PKP Badan tersebut seperti yang telah diuraikan di atas. Perhitungan PPN Masukan Pajak Masukan Dalam rangka mengetahui jumlah PPN kurang bayar atau lebih bayar yang dilakukan PKP langkah pertama yang harus dilakukan adalah mencari selisih antara PPN Masukan dan Keluaran. A Tanah 150 x 4000000 600000000.

Adapun untuk contoh-contoh perhitungan pajak penghasilan rekan-rekan bisa pelajari di link di bawah ini. Rp50000000 x 5 Rp2500000. PAJAK PENGHASILAN BADAN 15 MEKANISME penghitungan pajak penghasilan PPh badan merupakan hal yang penting untuk diketahui oleh setiap wajib pajak badan agar dapat melaksanakan kewajiban perpajakan dengan baik.

50000000 x 5 2500000 Rp. Perhitungan PPh Pasal 21. Jadi cara menghitung PPN terutang yang harus dibayarkan adalah.

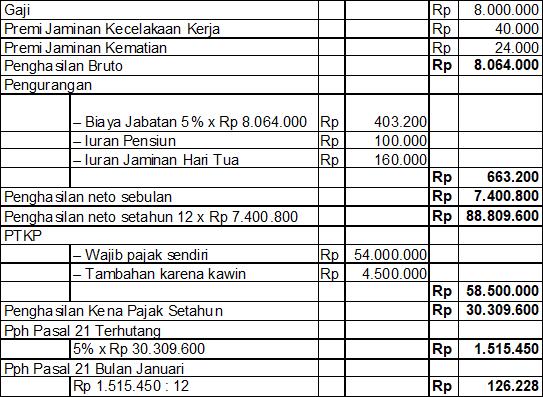

Menghitung Penghasilan Kena Pajak bagi Wajib Pajak Badan. PPh 21 atas Penghasilan Teratur Gaji Gaji 9500000 A Tunjangan Jabatan 500000 B Tunjangan Lain 374000 C Bruto Sebulan 10374000 D Bruto Setahun 124488888 E D x 12. Tarif perhitungan pajak PT Z di tahun 2019 menggunakan ketentuan UU PPh Pasal 31E dengan rincian sebagai berikut Penjualan bruto Rp 30000000000.

Tahap terakhir adalah menghitung PPh dengan cara PKP Persentase PPh. Contoh Perhitungan Pajak Penghasilan Usaha Orang Pribadi. Jumlah PPh sebesar Rp5 M PPh Pasal 23 sebesar Rp3 M serta total pengeluaran sebesar Rp40 M.

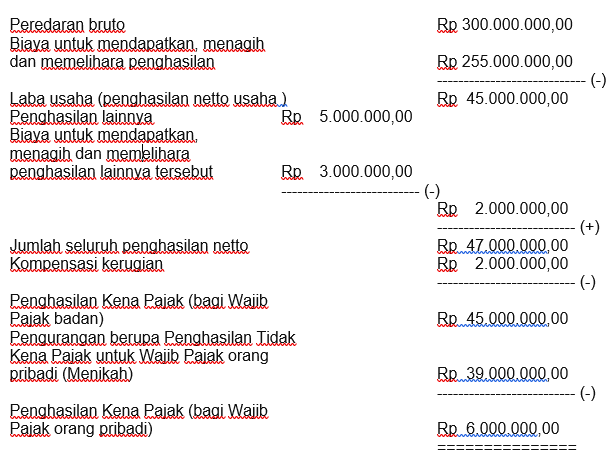

Jumlah biaya Rp 28000000000 Penghasilan neto komersial Rp. Adapun lebih jelasnya penulis menjabarkan bagaimana cara menghitung besarnya Penghasilan Kena Pajak PKP yang terbagi kedalam 5 macam perhitungan yaitu. Pada 2019 PT Z telah melakukan pembukuan dengan penjualan bruto Rp30 miliar dan PKP sebesar Rp3 miliar.

Contoh Soal Penghasilan Kena Pajak. Cara Menghitung PPh Badan Terutang 7 Oktober 2019. PT Abadi Sejuk Sekali yang bergerak dibidang perdagangan dalam Tahun Pajak 2012 mempunyai data sebagai berikut.

Dari segi penghasilan yang diperoleh ada batasan besar omzet yang diperolehnya selama setahun untuk bisa dikategorikan sebagai PKP. Penghasilan Kotor Pengeluaran PKP Perusahaan Rp100 M Rp40 M Rp60 M. Cara Menghitung Penghasilan Kena Pajak PKP Setelah.

Dengan kata lain PPh terutang mulai tahun pajak 2010 sebesar 25 dikalikan dengan PKP. Penghasilan kena pajak sebagai dasar penetapan tarif pajak bagi Wajib Pajak dalam negeri dalam suatu tahun pajak dihitung dengan cara mengurangkan dari penghasilan seperti yang dimaksud dalam UU PPh Pasal 4 ayat 1 dengan pengurangan sebagaimana dimaksud dalam Pasal 6 ayat 1 dan ayat 2 Pasal 7 ayat 1 serta Pasal 9 ayat 1. Sekian penjelasan bagaimana Cara Menghitung Pajak Sendiri semoga bermanfaat.

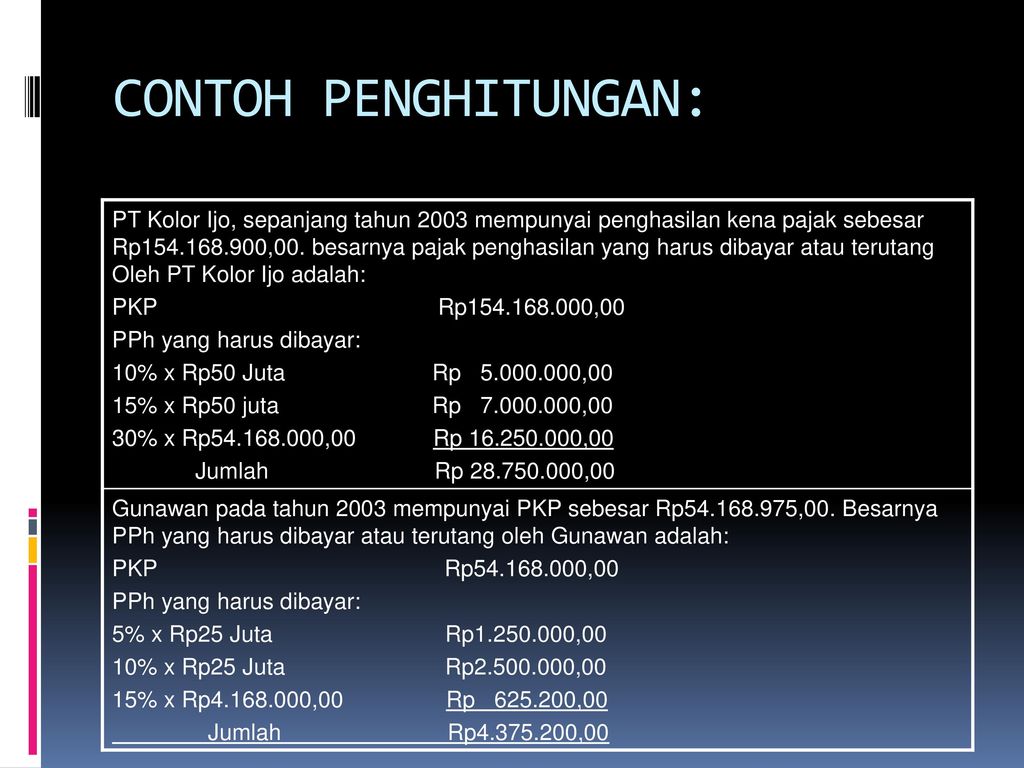

Kemudian cara menghitung PPh Badan PT KLM. 10 x Rp20000000. 4800000000- sekarang saya akan sharing contoh menghitung PPh WP Badan yang peredaran brutonya di atas 4800000000- sd 50000000000- untuk wajib pajak yang sesuai dengan kriteria ini maka perhitungan pajaknya sesuai dengan yang berlaku umum sesuai dengan pasal 17.

PKP didapat dari Penghasilan Neto. Berdasarkan ketentuan tersebut maka rumus pajak terutang atau cara menghitung tarif PPh badan terutang adalah sebagai berikut. Contoh Cara menghitung Pajak Penghasilan PPh 21 THR Tunjangan Hari Raya.

Contoh Perhitungan Pajak Penghasilan Badan. Peredaran Bruto dari penghasilan yang. Itulah PPh yang wajib dibayarkan oleh Andi dalam jangka waktu satu tahun.

Menghitung Tarif Pasal 17. Contoh Perhitungan PPh Badan Hukum. PT KLM memiliki keuntungan kotor sebesar Rp100 M.

Simak penjelasan beserta contohnya dalam artikel di bawah ini. Batasan Omzet Pedagang Eceran sebagai WP Badan PKP. 60000000 per tahun maka berapa jumlah PPh yang harus dibayar oleh Bapak Rudi setiap tahunnya.

Sobat Klikpajak juga dapat melihat contoh Cara Menghitung PPN Kurang Bayar PPN Lebih Bayar dan PPN Nihil. Berdasarkan ketentuan tersebut maka cara menghitung tarif PPh badan adalah sebagai berikut. Stop Struggling with Word.

Use Americas Top Resume Builder Interview Tips. Bapak Rudi memiliki penghasilan kena pajak sebesar Rp. Di sini ada peraturan atau ketentuan umum tanpa pengurangan tarif.

Perhitungan Penghasilan Kena Pajak. Jika di atas adalah cara menghitung PPh badan terutang hingga Rp50 miliar maka selanjutnya Anda perlu mengetahui perhitungan bagi badan dengan bruto di atas Rp50 miliar dari segi pendapatan brutonya. ABC adalah PKP Pengusaha Kena Pajak yang menjual produk BKP Barang Kena Pajak kepada PT.

25 x Rp2000000000 Rp500000000. Perusahaan Maju Bersama memiliki jumlah Penghasilan Kena Pajak senilai Rp2000000000 maka tarif PPh badan yang harus dibayarkan adalah. Sedangkan tarif yang dikenakan untuk pajak pribadi badan dengan menggunakan norma penghasilan.

Harga tanah di daerah Pak Bagyo berkisar 4000000 per meter sementara harga bangunannya berkisar 5000000. Berikut cara menghitung contoh soal penghasilan kena pajak di atas. Sebelumnya saya telah sharing contoh perhitungan PPh WP Badan yang peredaran brutonya tidak melebihi Rp.

Dan perlu Anda ketahui penghasilan. PT Mentari Harapan memiliki jumlah Penghasilan Kena Pajak senilai Rp2000000000 maka tarif PPh badan yang harus dibayarkan adalah 25 x Rp2000000000 Rp500000000. Contoh Soal Perhitungan Pajak Penghasilan Badan.

Ad Build Your Free Resume in Minutes No Writing Experience Required. PPh 35000000 5 1750000.

Contoh Soal Dan Jawaban Rekonsiliasi Fiskal Pph Badan

Wajib Pajak Dalam Negeri Wpdn Materi Pajak

Doc Contoh Dan Cara Perhitungan Pajak Terutang Pph Badan Ps 29 Eko Fajar Wiyanto Academia Edu

Akselerasi Pph 21

Panduan Dan Cara Lengkap Perhitungan Pph 21 Bagi Karyawan Pakar