Berikut tarif pajak yang dipungut atas Penghasilan Kena Pajak PKP untuk wajib pajak orang pribadi di dalam negeri. Berikut ini skema lebih lengkapnya yang bisa untuk kamu pahami.

Inilah Cara Menghitung Pajak Penghasilan Orang Pribadi Ayo Pajak

Rp5400000000 lima puluh empat juta rupiah untuk diri Wajib Pajak orang pribadi.

Cara menghitung penghasilan kena pajak (pkp) orang pribadi yaitu. Bagi wajib pajak orang pribadi diberikan pengurang penghasilan berupa Penghasilan Tidak Kena Pajak PTKP untuk menghitung PKP. Penghasilan di bawah Rp50000000. Besarnya PTKP untuk tahun pajak 2009 sd tahun pajak 2012 adalah sebesar.

Untuk menghitung pajak penghasilan orang pribadi Anda hanya membutuhkan 4 langkah mudah yaitu. Wajib pajak orang pribadi tidak kawin TK0 Rp 54000000 per tahun atau Rp 4500000 per bulan. 5Menghitung Penghasilan Kena Pajak PKP bagi Wajib Pajak Orang Pribadi yang kewajiban pajak subjektifnya sebagai Subjek Pajak dalam Negeri ada dalam Bagian Tahun Pajak yaitu.

Berapakah Tarif Penghasilan Kena Pajak. Karena penghasilan tidak digabung jadi PTKP tuan andi sama dengan jawaban no 1. Menghitung Pajak Penghasilan.

Dikenai pajak berdasarkan penggabungan penghasilan neto suami istri dan besarnya pajak yang harus dilunasi oleh masing-masing suami istri dihitung sesuai dengan perbandingan penghasilan neto mereka. Penghasilan Bruto Biaya Penghasilan Neto. Seperti apa rumus pajak perorangan dan cara menghitung PKP atau Penghasilan Kena Pajak bagi WP OP atau cara menghitung pajak penghasilan.

Dalam penghitungan PPh 21 PTKP berfungsi sebagai pengurang penghasilan netto wajib pajak WP. Penghasilan Sampai atau kurang dari Rp 500000000 Juta per tahun dikenai tarif 5. Kemudian jika kasus demikian hasilnya.

Hanya saja ketika istri menghitung pajaknya maka ia ada PTKP sebesar 15840000 yang dikurangkan dari penghasilan bersihnya. Penghasilan Tidak Kena Pajak PTKP adalah pengurangan penghasilan neto bagi Wajib Pajak Orang Pribadi dalam menentukan besaran Penghasilan Kena Pajak PKP. Setelah mengetahui Penghasilan Kena Pajak maka Cara Menghitung PPh Terutang dilakukan dengan cara mengalikan PKP dengan tarif Pasal 17 atau Rumus PPh yang dapat digunakan adalah.

Beranda Cermati cara Menghitung Pajak Penghasilan PPh Cermati cara Menghitung Pajak Penghasilan PPh. Tambahan untuk wajib pajak kawin tanpa tanggungan K0 Rp 4500000 menjadi Rp 58500000. Dalam cara menghitung pajak penghasilan pribadi kamu perlu untuk mengetahui besaran dari Penghasilan Kena Pajak PKP.

Saat ini PTKP yang berlaku adalah PTKP 2016 sesuai Peraturan. Rincian Tarif Penghasilan Kena Pajak. Tarif penghasilan kena pajak pasal 17 dapat dibedakan menjadi dua yaitu tarif pasal 17 yang dikenakan kepada Wajib Pajak Orang Pribadi dan.

Besaran dari nominal ini yang nantinya masuk ke dalam perhitungan dari PPh itu sendiri. Yaitu Penghasilan Kena Pajak PKP dan Penghasilan Tidak Kena Pajak PTKP. PPh Terutang PKP x tarif pasal 17.

330360 x Rp70000000 Rp17500000 Nah demikian penjelasan mengenai tarif Pasal 17 yang dikenakan kepada Wajib Pajak baik orang pribadi maupun badan atau bentuk usaha tetap. Untuk istri yang penghasilannya digabung dengan suami tanpa tanggungan KI0 Rp. Untuk WP sendiri Rp 15840000 tahun.

Dengan cara perhitungan penghasilan kena pajak yaitu. PPh Tarif Pasal 17 UU PPH PKP pada tahap ini infokyai menjelaskan tentang bagaiaman cara perhitungan Penghasilan Kena Pajak PKP contohnya adalah. Dalam dunia perpajakan pasti akan mendapati istilah tentang Penghasilan Kena Pajak.

Sesuai dengan Undang-Undang Pajak Penghasilan UU PPh Wajib Pajak adalah orang pribadi atau badan yang meliputi pembayar pemotong atau pemungut pajak yang punya hak dan kewajiban perpajakan. 362008 dengan PPh pasal 21. Namun apabila dalam menghitung penghasilan kena pajak ada kerugian maka kerugian tersebut dikompensasikan mulai dengan penghasilan tahun pajak berikutnya sampai dengan lima tahun berturut-turut.

PTKP merupakan bagian penghasilan yang menurut UU PPh 1984 tidak dikenakan PPh. PKP didapat dari Penghasilan Neto. Meskipun cara menghitung PTKP tidak sulit tapi perlu diketahui bahwa setiap orang memiliki hitungan PTKP yang berbeda karena dua faktor utama berikut ini.

Hal tersebut diatur dalam UU Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Penghasilan kena pajak pkp adalah penghasilan yang dijadikan dasar untuk menghitung Pajak Penghasilan PPh. Karena Penghasilan istri digabung maka cara menghitung penghasilan tidak kena pajaknya ada tambahan 15840000.

Tarif PKP bagi yang memiliki NPWP. Apa yang dimaksud penghasilan bersih. Dalam aturan tersebut penghasilan kena pajak dihitung dari penghasilan kotor dikurang dengan upah untuk mengumpulkan dan menjaga penghasilan.

Cara Menghitung PKP. Adapun lebih jelasnya penulis menjabarkan bagaimana cara menghitung besarnya Penghasilan Kena Pajak PKP yang terbagi kedalam 5 macam perhitungan yaitu. Dalam penghitungan Pajak Penghasilan PPh Wajib Pajak Orang Pribadi WP OP ada batasan Penghasilan Tidak Kena Pajak PTKP yang menjadi hak bagi WP sebagai pengurang penghasilan yang akan dikenakan pajak.

Adapun rumus untuk menghitung PKP adalah penghasilan bersih per tahun dikurangi PTKP. Dari penghasilan neto tersebut. Hitung total penghasilan kotor Anda selama setahun.

Apabila pajak terutang dalam Tahun Pajak adalah 3 bulan maka Pajak Penghasilan yang terutang dalam bagian tahun pajak 3 bulan adalah. Besaran penghasilan tidak kena pajak untuk wajib pajak orang pribadi adalah sebagaimana berikut. Penghasilan Neto PTKP Penghasilan Kena Pajak.

Dalam menghitung PKP Anda harus terlebih dahulu mengetahui tarif pajak yang dikenakan untuk masing-masing kategori penghasilan dan juga bagi yang memiliki NPWP serta tidak memiliki NPWP yaitu sebagai berikut. Sesuai dengan Pasal 7 Undang-undang Pajak Penghasilan Nomor 36 Tahun 2008 Penghasilan Tidak Kena Pajak PTKP adalah jumlah pendapatan wajib pajak pribadi yang dibebaskan dari PPh Pasal 21. Apabila dalam menghitung penghasilan kena pajak penghasilan bruto setelah dikurangkan dengan biaya untuk mendapatkan menagih dan memelihara penghasilan didapat kerugian maka kerugian tersebut dikompensasikan mulai dengan penghasilan tahun pajak berikutnya sampai dengan berturut-turut lima tahun.

Penghasilan ini sudah termasuk gaji bonus tunjangan dan jenis pemasukan lainnya yang termasuk ke dalam PKP atau Penghasilan Kena Pajak. Rp450000000 empat juta lima ratus ribu rupiah tambahan untuk Wajib Pajak yang kawin. Besaran tarif Penghasilan Kena Pajak yaitu.

Cara Menghitung Pajak Penghasilan. Sebelum menghitung PPh yang dibayarkan per tahun ada dua hal penting yang perlu diketahui Wajib Pajak WP pribadi. Dan Penghasilan Neto didapat dari penghasilan bruto dikurangi dengan pengurang biaya yang diperkenankan sesuai Undang-Undang Pajak Penghasilan PPh.

Selanjutnya menurut Pasal 6 pajak terutang oleh wajib pajak orang pribadi dihitung dengan menerapkan tarif umum pajak penghasilan atas Penghasilan Kena Pajak PKP. Penghasilan Kena Pajak atau yang biasa dikenal dengan PKP merupakan penghasilan dari wajib pajak WP yang menjadi landasan untuk menghitung pajak penghasilan yang diperoleh dalam satu tahun. Untuk itu perlu dihitung lebih dulu PKP yaitu penghasilan neto dikurangi Penghasilan Tidak Kena Pajak PTKP.

Objek Pajak Penghasilan adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang. Untuk wajib pajak orang pribadi dalam negeri dalam menghitung. Setelah menghasilkan penghasilan kena pajak nilai tersebut juga harus menghitung tarif progresif PPh Pasal 17 ayat 1 dengan huruf a UU PPh No.

Rp54000000 untuk pribadi wajib pajak. Dasar Cara Menghitung Pajak Penghasilan Pribadi. PKP dihitung berdasarkan pengurangan yang dilakukan dari penghasilan bersih dengan PTKP yang didapatkan tadi.

Cara Menghitung Pph 21 Terbaru Tahun 2020 Lengkap Dengan Metode

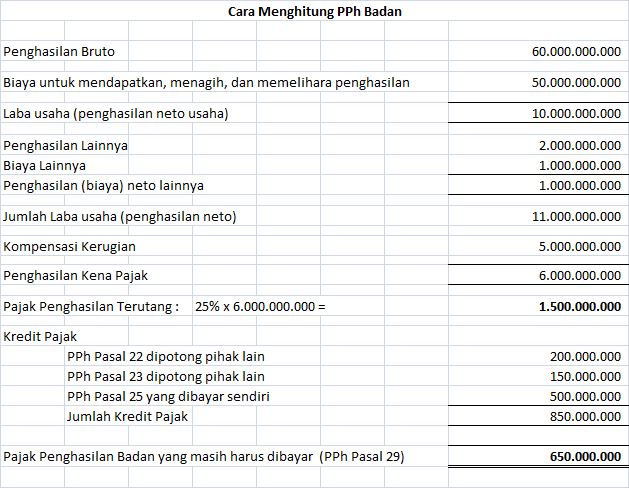

Penghitungan Pajak Penghasilan Badan Camden Konsultan Pajak

Cara Menghitung Pph 21 Dan Pelaporan Spt Jpayroll Software Payroll Hris Indonesia

Tips Menghitung Pajak Penghasilan Dengan Tepat Dan Efektif

Inilah Cara Menghitung Pajak Penghasilan Orang Pribadi Ayo Pajak